انواع ثبت های حسابداری با مثال

ثبت اسناد حسابداری مهم ترین وظیفه یک حسابدار در شرکت محسوب می شود؛ چرا که ثبت اشتباه اسناد و اعلام نادرست دارایی ها می تواند یک شرکت را دچار جریمه های مالی سنگین نماید. از آن جا که ثبت اسناد حسابداری با توجه به نوع سند حسابداری متفاوت است، باید با سند حسابداری آشنا باشید. در این مقاله قصد داریم شما را با انواع ثبت های حسابداری آشنا کنیم تا بتوانید در شاخه های مختلف حسابداری، ثبت ها را به درستی انجام دهید. با ما همراه باشید.

ثبت حسابداری چیست؟

تمام اسناد حسابداری که در شرکت ها وجود دارند در دفاتر حسابداری و یا نرم افزارها ثبت می شوند. در دوره حسابداری نحوه ثبت های حسابداری را به طور کامل آموزش می دهند تا مطابق با آخرین استانداردها و اصول حسابداری، ثبت ها را انجام دهید. تمام رسیدهای بانکی، چک های دریافتی و پرداختی، فاکتورهای فروش و خرید یک کالا و هر نوع سند دیگری که تکمیل کننده ی سوابق مالی شرکت هستند، باید به ثبت برسند.

ثبت حسابداری به زبان ساده

به زبان ساده تر ثبت حسابداری به این معناست که تمام تراکنش ها را با فرمت و قالب یک سند حسابداری که تمام اطلاعات تراکنش از جمله تاریخ پرداخت یا دریافت، بدهکار و بستانکار، شرح بدهکاری و بستانکاری و کد حساب ها در نرم افزارهای حسابداری یا دفتر کل و دفتر جاری نوشته شود.

چرا ثبت حسابداری اهمیت دارد؟

ثبت های حسابداری از آن جایی اهمیت دارند که باعث حفظ سوابق مالی شرکت و ایجاد نظم و ترتیب در آن ها می شود و از تخلفات و تقلب های مالی جلوگیری می کند. با ثبت دقیق ترازنامه و صورت های مالی، می توانید از روند سود و زیان یک شرکت مطلع شوید و عملکرد آن را در دوره های مالی بررسی نمایید.

در مینی دوره جامع حسابداری مالیاتی نحوه ثبت حسابداری اسناد مالیاتی را به طور کامل آموزش می دهند تا از جریمه های سنگین جلوگیری شود. علاوه بر تمام این موارد، ثبت اسناد حسابداری به مدیران کمک می کند تا در بحران های مالی، تصمیم های دقیق تری بگیرند و در صورت نیاز به مدیریت منابع و هزینه ها بپردازند.

آشنایی با ثبت های حسابداری به حسابداران کمک می کند تا گزارش جامع تری از وضعیت مالی شرکت به دست بیاورند و با مشاوره مالی به موقع، جلوی ضرر و زیان ها را بگیرند.

انواع ثبت های حسابداری

انواع ثبت های حسابداری در گذشته تا به امروز از حالت دستی به کامپیوتری و از طریق نرم افزارهای حسابداری نظیر محک، سپیدار و هلو رسیده است. در دوره های حسابداری مالی به طور کامل نحوه کار و ثبت اسناد حسابداری در شاخه های مختلف را با استفاده از نرم افزارها و ثبت دستی در دفاتر کل و دفاتر روزانه می آموزند تا بتوانید در شرکت های مختلف انواع ثبت های حسابداری را انجام دهید.

ثبت در دفاتر حسابداری

برای ثبت حسابداری دفتری دو نوع دفتر حسابداری رسمی (قانونی) داریم که شامل دفاتر روزانه و دفاتر کل می شود. در دفاتر روزانه، تراکنش های هر روز را به صورت منظم و دقیق ثبت می کنیم و دفاتر کل خلاصه معاملات و رویدادهای مالی در یک دوره را بر اساس دفتر روزانه، به ثبت می رسانیم.

انواع دفاتر حسابداری غیر رسمی نیز وجود دارد که شرکت ها بسته به نیاز خود برای کمک به امور حسابداری از آن ها کمک می گیرند و اطلاعات طبقه بندی شده را در آن ها یادداشت می کنند. توجه داشته باشید ثبت در دفاتر قانونی الزامی است اما استفاده از دفاتر حسابداری غیر رسمی اجباریتی ندارد.

مراحل ثبت های حسابداری

به طور کلی ثبت های حسابداری بسته به نوع شرکت، تغییر می کنند. البته در تمام شرکت ها، ثبت حسابداری با مرتب کردن اسناد مرتبط با دوره ی مالی و بررسی ورود و خروج نقدینگی انجام می شود و در نهایت گزارش ها به ثبت می رسند اما در برخی جزئیات، مثلا پرداخت حقوق و دستمزد، پرداخت هزینه های سربار ساخت و.. با هم تفاوت دارند. به همین منظور در ادامه با مراحل ثبت مطابق با اصول حسابداری در شرکت های مختلف خواهیم پرداخت.

مراحل ثبت حسابداری شرکت های پیمانکاری

در شرکت های پیمانکاری به دلیل پیچیدگی حسابداری پیمانکاری ثبت ها نیز پیجیده می شوند و با تعدد پروژه ها و کارفرماهای مختلف، لازم است شرکت ها اطلاعات را به صورت جداگانه برای هر پروژه انجام دهند. به همین منظور لازم است به طور دقیق با مراحل ثبت حسابداری شرکت های پیمانکاری آشنا باشند. به طور کلی این مراحل شامل موارد زیر است:

ثبت اسناد افتتاحیه سال مالی

در این مرحله اطلاعات مالی سال قبل به دوره مالی جدید انتقال پیدا می کند. این اطلاعات شامل پیمان های در دست اجرا می شود.

ثبت قراردادهای پیمانکاری

ثبت انعقاد قرارداد با اطلاعات جزئی مانند مبلغ کل، مدت زمان قرارداد، ضمانت نامه شرکت در مناقصه و حسن انجام کار و ثبت پیش پرداخت ها و پیش دریافت ها می شود.

ثبت هزینه های پروژه

هزینه های پروژه های پیمانکاری شامل هزینه های مستقیم مانند مواد اولیه، مصالح، دستمزد کارکنان و هزینه های پیمان مانند تجهیزات کارگاه می شود.

پرداخت حقوق و دستمزد

شرکت های پیمانکاری باید لیستی از کارکنان و پرسنل خود داشته باشند و هزینه حقوق و دستمزد آن ها به همراه بیمه و پرداخت های مستقیم و غیر مستقیم را لحاظ کرده و به ثبت حسابداری پیمانکاری برسانند.

ثبت دریافت ها و پرداخت ها

تمام دریافت ها و پرداخت ها به تامین کنندگان، پیمانکاران و دریافت از کارفرما باید به طور دقیق و جزئی ثبت شوند.

تسهیم هزینه های سربار

هزینه های سربار برای یک یا چند پروژه می تواند مشترک باشد که شامل هزینه استهلاک دستگاه ها، تعمیرات آن ها و .. می شود که باید بر اساس معیار تقسیم انجام شود.

ثبت صورت وضعیت های ارسالی به کارفرما

باید صورت وضعیت موقت یا قطعی که به کارفرما ارسال می شود نیز به حساب دریافتنی ثبت شود.

محاسبه درآمد و سود پروژه

طبق روش درصد پیشرفت کار، حسابدار باید درآمدها و هزینه هایی که تا آن مرحله از پروژه پیش رفته است را به طور دقیق به ثبت برساند.

ثبت های اختتامیه سال مالی

در انتهای سال مالی باید ثبت اختتامیه داشته باشیم که شامل بستن حساب های موقت و انتقال سود یا زیان به سود انباشته می شود و باید تعدیلات و اصلاحات را نیز به ثبت برسانیم.

مراحل ثبت حسابداری شرکت های بازرگانی

مراحل ثبت حسابداری شرکت های بازرگانی در پنج مرحله قابل انجام است. از آن جا که ماهیت شرکت های بازرگانی، خرید و فروش کالا است، ثبت های حسابداری نیز از پیچیدگی کمتری برخوردار هستند اما یک حسابدار باید دقت کافی را در انجام امور داشته باشد. در ادامه مراحل ثبت حسابداری شرکت های بازرگانی را بررسی خواهیم کرد.

ثبت اطلاعات آغاز دوره

در ابتدای یک دوره مالی نیاز است حسابدار موجودی کالاها و تمام بدهی و دارایی ها را به ثبت برساند. علاوه بر آن حقوق صاحبان سرمایه در شروع دوره ثبت شود.

خرید و فروش کالا

حسابدار باید موجودی کالاها را به دو روش دائمی و ادوراری ثبت کند. در روش ادواری ثبت موجودی کالا به پایان دوره مالی موکول می شود و حسابدار ارزش کالاهای شمارش شده را به ثبت می رساند و برخلاف آن در روش ثبت دائمی موجودی کالا، حسابدار در لحظه خرید و فروش اقلام، تعداد و ارزش آن را به ثبت می رساند.

پرداخت حقوق و دستمزد افراد

حسابدار باید محاسبات لازم را در مورد حقوق، بیمه و مالیات مرتبط با حقوق هر یک از کارکنان بپردازد و تمامی موارد را در سیستم به ثبت برساند.

انجام عملیات جاری و روزانه

به صورت روزانه حسابدار موظف است ثبت تمام پرداخت ها، دریافتی ها، پیش پرداخت ها و پیش دریافتی ها، تنخواه گردان و تسهیلات مالی دریافتی و پرداختی و… را به ثبت برساند.

محاسبه بهای تمام شده کالای فروش رفته

در انتهای دوره لازم است حسابدار بهای تمام شده کالای فروش رفته را بررسی کند تا از عدم انحراف و صحت محاسبات قیمت واقعی و براوردی مطمئن شود. در این روش لازم است مجموع هزینه مواد مصرفی مستقیم و هزینه نیروی کار را با هم جمع کرده و تقسیم بر تعداد کالاها کند.

ثبت های پایان سال مالی

در انتهای دوره مالی یا سال مالی حسابدار باید از بستن حساب ها و انتقال اطلاعات مهم نظیر بدهی ها، دارایی ها، سود و زیان به دوره مالی جدید اطمینان حاصل نماید.

مراحل ثبت حسابداری شرکت های خدماتی

شاید بتوان گفت ساده ترین ثبت حسابداری مربوط به شرکت های خدماتی است. این شرکت ها فروش کالا ندارند و از طرفی با پیمانکاران در برخورد نیستند و تنها با ارائه خدمات به مشتریان خود، هزینه دریافت می کنند اما با این حال لازم است محاسبات به دقت انجام شود. در ادامه با مراحل ثبت حسابداری شرکت های خدماتی بهتر آشنا خواهیم شد.

ثبت اطلاعات افتتاحیه سال مالی

در ابتدای دوره مالی و در افتتاحیه لازم است حسابدار دارایی ها، بدهی ها و حقوق سرمایه گذاران را به ثبت برساند.

عملیات روزمره و جاری

عملیات جاری شرکت های خدماتی شامل محاسبه و ثبت پیش دریافت ها، دریافت ها، پیش پرداخت ها، پرداخت ها، هزینه ها و درآمدها، گردش حساب در صندوق ها، تسهیلات مالی و سرمایه گذاری ها و تنخواه گردان می شود. بسته به بزرگی شرکت خدماتی این ثبت ها پیچیده می شوند.

ثبت حقوق و دستمزد کارکنان

این بخش شامل ثبت حقوق و دستمزد کارکنان، محاسبه بیمه و مالیات حقوق و حقوق آن ها می شود.

ثبت های پایان سال مالی

در انتهای سال مالی لازم است حساب های موقت بسته شوند و اصلاح حساب ها صورت بگیرد. تهیه صورت سود و زیان و ترازنامه نیز الزامی است.

مراحل ثبت حسابداری شرکت های تولیدی و صنعتی

شرکت های تولیدی و صنعتی مانند شرکت های حسابداری از پیچیدگی بیشتری در ثبت های حسابداری برخوردارند. این شرکت ها در چرخه تولید قرار گرفته اند و علاوه بر محاسبه بهای تمام شده کالاها، باید به تسهیم هزینه ها به هر یک از بخش ها بپردازند. در ادامه بیشتر با مراحل ثبت حسابداری شرکت های تولیدی و صنعتی آشنا می شویم.

ثبت اطلاعات افتتاحیه سال مالی

در ابتدای سال مالی نیاز است حسابدار به ثبت اطلاعات اولیه نظیر حقوق سرمایه گذاران، ثبت دارایی ها و بدهی ها بپردازد.

ثبت اطلاعات خرید مواد اولیه

حسابدار باید به ثبت اطلاعات خرید مواد اولیه بپردازد و قاکتور آن ها را به طور دقیق در دفترها یا سیستم های حسابداری ثبت کند. این فاکتورها با تاریخ و مبلغ دقیق ثبت شوند.

پرداخت هزینه های تولید

ثبت هزینه های تولید نظیر دستمزد کارکنان، بیمه ی آن ها به همراه مالیات حقوق، هزینه های سربار تولید نظیر هزینه آب و برق و تعمیرات ماشین ها باید به طور دقیق ثبت شوند.

انتقال مواد اولیه به خط تولید

در این مرحله حسابدار باید مصرف مواد در خط تولید را به ثبت برساند تا اطلاعات لازم از موجودی مواد اولیه و کالاهای تولید شده داشته باشد.

تسهیم هزینه ها

هزینه های مختلف مستقیم و غیر مستقیم نظیر حقوق کارکنان و بیمه و مالیات آن ها و هزینه های سربار باید به طور دقیق بین کالاهای تولید شده تسهیم شوند.

محاسبه بهای تمام شده کالای ساخته شده

محاسبه مجموع هزینه های سربار ساخت و دستمزد برای واحد تولیدی و هزینه مواد برای محاسبه دقیق بهای تمام شده کالای ساخته شده ضروری است.

ثبت اطلاعات فروش کالا

در این مرحله حسابدار باید تمام اطلاعات در مورد فروش کالا و بهای تمام شده ی آن پس از فروش را به ثبت برساند.

ثبت عملیات روزمره و جاری

عملیات روزمره شرکت های تولیدی و صنعتی شامل ثبت فعالیت های مالی شرکت ها و دریافت ها و پرداخت ها می شود. این عملیات شامل کنترل موجودی کالاها، محاسبه و تحلیل بهای تمام شده محصولات، مدیریت هزینه های سربار و تهیه گزارش های دوره ای از عملکرد تولید می شود.

ثبت های پایان سال مالی

در انتهای سال مالی حسابدار موظف است اصلاحات حساب ها، بستن حساب های موقت و انتقال اطلاعات به دوره ی مالی جدید را انجام دهد.

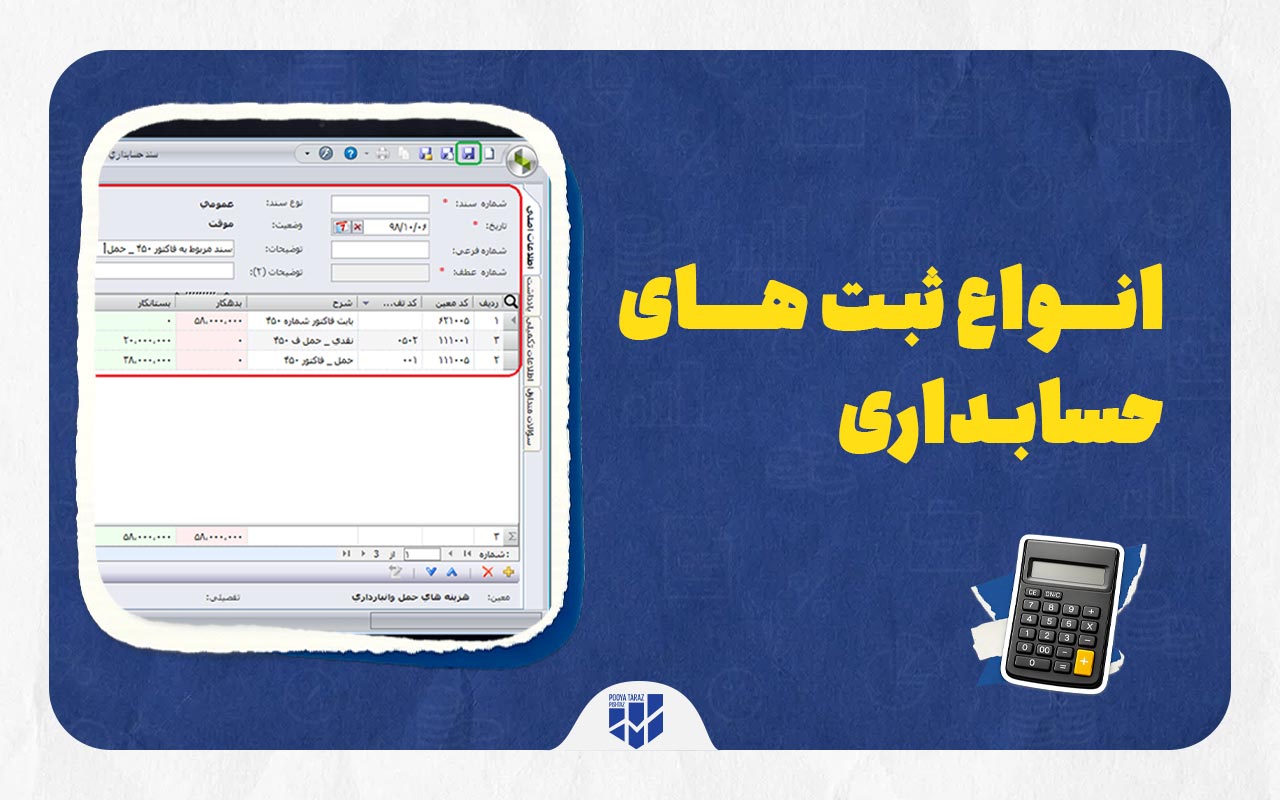

نحوه ثبت مهم ترین اسناد حسابداری در شرکت ها

در مقاله سند حسابداری چیست با انواع اسناد حسابداری آشنا شدیم. در واقع یک حسابدار باید بتواند تمام اسناد حسابداری عمومی و اسناد حسابداری مرتبط با شاخه ی خود را به ثبت برساند. برخی موارد نظیر ثبت های حسابداری مالیاتی نیز از ضروریت هایی هستند که یک حسابدار باید تا حدودی به آن ها آشنا باشد.

اما برای ثبت اسناد حسابداری به طور کلی چند مرحله داریم. در مرحله اول حسابدار باید شناسایی های لازم را انجام دهد و تمام فعالیت های مربوط به ورود و خروج پول از حساب شرکت را بررسی کند. تراکنش های به دست آمده را به دو صورت دستی یا سیستمی در دفاتر یا نرم افزارهای حسابداری به ثبت برساند.

نحوه به ثبت رساندن این اسناد بسته به مرکب و ساده بودن آن ها تغییر می کند. اسناد حسابداری ساده از دو بخش بدهکار و بستانکار تشکیل شده اند اما اسناد حسابداری مرکب از چندین بخش مختلف تشکیل شده و ثبت آن پیچیده تر خواهد بود. نکته حائز اهمیت در مورد ثبت های حسابداری، شناسایی دقیق بدهکار و بستانکار در تراکنش های مختلف است.

نحوه ثبت سند وام های بانکی

شرکت های مختلف برای خرید تجهیزات و افزایش تولیدات خود اقدام به دریافت وام می کنند که در واقع ماهیت آن برای یک شرکت از نوع بدهی است. برای ثبت این سند حسابداری لازم است ابتدا میزان سود و بهره هر وام را محاسبه کرده و در مدت زمان بازپرداخت تقسیم کنیم تا بدانیم شرکت هر ماه چه مبلغی را به بانک بدهکار است.

برای مثال اگر 2 میلیارد ریال وام از بانک دریافت کرده باشیم و سود آن 20 درصد باشد با بازپرداخت 24 ماهه، لازم است ابتدا میزان وام و بهره آن را به دست آوریم که معادل 2 میلیارد و 400 میلیون ریال است. اگر بازپرداخت 24 ماهه باشد، در هر ماه باید 100 میلیون ریال قسط پرداخت شود و حسابدار موظف است در پایان هر ماه این سند حسابداری را به ثبت برساند.

نحوه ثبت سند حسابداری دارایی های ثابت

دارایی های ثابت به مرور زمان دچار استهلاک می شوند و حسابدار باید در زمان خرید آن ثبت را انجام دهد. در ثبت در زمان خرید، در ستون بدهکار مبلغ هزینه دارایی ثابت را وارد می کنیم و در ستون بستانکار، همان مبلغ را به عنوان دارایی بانک می نویسیم.

در زمان ثبت استهلاک آن لازم است ستون بدهکار را هزینه استهلاک و ستون بستانکار را به استهلاک انباشته تجهیزات اختصاص دهیم و این دو مبلغ باید با هم برابر باشند.

اگر قصد فروش دارایی های ثابت را داشته باشیم باید از سند حسابداری مرکب استفاده کنیم و در ستون بدهکار مبلغ استهلاک انباشته اثاثیه و سایر حساب های دریافتنی را با مبلغ ثبت کنیم و در ستون بستانکار مبلغ دارایی ثابت مشهود و درامد حاصل از فروش دارایی را به ثبت برسانیم. مجموع دو ستون باید برابر باشند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.