اصول حسابداری چیست؟

اصول حسابداری به زبان ساده در واقع مجموعه ای از قوانین و دستور العمل هایی است که تمام حسابداران برای تهیه گزارش و ثبت آن استفاده می کنند. پیروی از این اصول کمک می کند گزارش های جمع آوری و ثبت شده، برای سایر حسابداران و ذی نفعان قابل فهم، قابل اعتبار و البته قابل مقایسه باشد. همان طور که در مقاله حسابداری چیست با اصول حسابداری آشنا شدید، در این مقاله به طور کامل به معرفی تمام این اصول و مزایای استفاده از آن ها خواهیم پرداخت.

اهمیت آشنایی با اصول حسابداری

اصول حسابداری در واقع زبان مشترک بین حسابداران و مدیران مالی است؛ در نتیجه اگر با این قواعد به خوبی آشنا نباشید، ممکن است از پس تحلیل گزارش ها و سوابق مالی قدیمی سازمان نشوید و دسترسی شما به اطلاعات مالی محدود شود! گزارش نویسی و نحوه ثبت اطلاعات شما نیز دچار مشکل خواهد شد و در نهایت دچار سردرگمی می شوید.

استفاده و به کار گرفتن اصول حسابداری در گزارش گیری ها به سایر افراد اطمینان می دهد این آمار و ارقامی که مشاهده می کنند مستند شده و معتبر است؛ در نتیجه مدیران شرکت های خصوصی و دولتی با اطمینان خاطر از این گزارش ها استفاده می کنند. در نتیجه اگر شما هم در دوره حسابداری شرکت کنید، بخشی از دوره به یادگیری اصول حسابداری اختصاص خواهد یافت تا به طور کامل با تمام قواعد و قوانین آشنا شوید.

کاربرد اصول حسابداری

مهم ترین کاربرد اصول حسابداری ایجاد یک چارچوب برای اطلاعات مالی و نظم دادن به آن است؛ این چارچوب به ما کمک می کند گزارش های شفاف تر و منظم تری داشته باشیم تا در تمام شاخه های حسابداری، کاربرد داشته باشد و کاربر بتواند به طور دقیق از گزارش های دریافتی، اطلاعات مورد نیاز خود را پیدا کند. به همین منظور در دوره جامع آموزش اصول حسابداری با این موارد کاملا آشنا می شویم.

گزارش هایی که با رعایت اصول حسابداری تهیه می شوند، دقیق تر هستند و به همان نسبت مرجع مناسب تری برای تصمیم گیری مدیران برای قیمت گذاری کالاها و خدمات به شمار می روند و از طرفی برای سرمایه گذاری و دریافت وام، نیاز به همین گزارش های معتبر خواهید داشت.

گزارش هایی که طبق اصول حسابداری تهیه شده اند قابلیت مقایسه پذیری دارند، چرا که پس از گذشت مدت ها نیز قابل ارجاع هستند و برای بررسی سوابق مالی یک سازمان می توان به آن ها اکتفا کرد.

مهم ترین اصول اولیه حسابداری

مهم ترین اصول اولیه حسابداری شامل اصل تعهدی، اصل سازگاری، اصل هزینه، اصل محافظه کاری، اصل تداوم، اصل موجودیت اقتصادی، اصل دوره زمانی، اصل درآمد، اصل بهای تمام شده، اصل تطابق هزینه، اصل عینیت، اصل افشای کامل، اصل تفکیک شخصیت می شوند. اصول حسابداری از اهمیت بسیار بالایی برخوردار هستند به همین منظور اغلب شرکت هایی که به استخدام کارآموز حسابداری می پردازند، این اصول را در قالب پروژه های متنوع به آن ها می آموزند.

1. اصل تعهدی

مبنای کار اصل تعهدی، ثبت تمام گزارش های مالی در همان دوره ای است که اتفاق می افتد و نه در زمانی که جریان نقدی به دست می آید؛ به این صورت که اگر شما قراردادی ببندید، باید تاریخ آن روز را برای محاسبات استفاده کنید و نه تاریخ یک ماه بعد که درآمد و سود حاصل از آن قرارداد مالی به وجه نقد تبدیل می شود.

2. اصل سازگاری

اصل سازگاری بر این اساس است که در طول زمان روش های حسابداری و قوانین آن یکسان باشد و در طول زمان توسط حسابدار های مختلف، روش حسابداری تغییر نکند تا گزارش های مالی در زمان های مختلف قابل مقایسه و شفاف سازی شده باشد. در این شرایط اگر شرکت نیازی به تغییر روش حسابداری خود پیدا کند، لازم است به طور شفاف در صورت های مالی این تغییرات را توضیح دهد.

3. اصل هزینه

اصل هزینه می گوید محصولات و کالاهایی که خریداری شده اند باید در زمان خرید ثبت شوند و بالا رفتن ارزش آن به علت تورم قابل تغییر نیست.

4. اصل محافظه کاری

مبنای اصل محافظه کاری، گزارش ضرر احتمالی بیشتر و سود خالص و دارایی کمتر است؛ این اصل تاکید دارد در صورتی که شرکت پس از خرید کالا در آینده ای بسیار نزدیک دچار ضرر می شود، بهتر است آن ضرر گزارش شود و سود احتمالی در درجه دوم اهمیت پیدا می کند.

5. اصل تداوم یا استمرار

اصل تداوم می گوید یک شرکت همیشه فعالیت تجاری خود را ادامه می دهد. در نتیجه می تواند بخشی از هزینه های پیش پرداختی را به آینده موکول کند.

6. اصل موجودیت اقتصادی

اصل موجودیت اقتصادی بر جدا بودن هزینه های شخصی و تجاری تاکید دارد تا میزان سود و زیان به صورت خالص مشخص شود. در صورتی که صاحب یک کسب و کار کوچک باشید، نباید هزینه های شخصی را با هزینه های تجاری ترکیب نمایید.

7. اصل دوره زمانی

اصل دوره زمانی می گوید فعالیت های مالی یک شرکت باید به صورت ماهانه، فصلی یا سالانه گزارش شوند تا عملکرد مالی شرکت در بازه های زمانی مختلف قابل مقایسه باشد.

8. اصل عینیت

اصل عینیت یا اصل بی طرفی تاکید بر این دارد که حسابدار باید بدون طرف گیری شخصی و نظر شخصی خود، صرفا بر اساس شواهد و اسناد و مدارک موجود گزارش های خود را ثبت نماید. تفسیر و قضاوت شخصی حسابدار نباید وارد گزارش های او شود تا نتایج را تغییر دهد.

9. اصل افشای کامل

اصل افشای کامل بر آن تاکید دارد که تمام اطلاعات و گزارش هایی که می تواند در تصمیم گیری به ذی نفعان و شرکا کمک کند، باید بدون کم و کاست در اختیار آن ها قرار بگیرد تا از میزان دقیق سود و زیان سهام خود مطلع شوند.

10. اصل تفکیک شخصیت

اصل تفکیک شخصیت یعنی یک حسابدار جدا از سایر واحدهای صنفی و سازمان، به صورت مستقل فعالیت کند و اتفاقات موجود در دیگر بخش ها، اثری روی تصمیم گیری ها و ثبت گزارش های حسابدار نداشته باشد.

11. اصل درآمد

اصل درآمد معتقد است که درآمد و هزینه های دریافتی باید زمانی ثبت شوند که شناسایی شده اند و نه در زمانی که دریافت می شوند. این اصل کمک می کند سازمان ها از موجودی مالی و دارایی واقعی خود مطلع شوند و حساب و کتاب ها بهم نریزد. اصل درآمد به شفافیت گزارش های مالی کمک می کند و تصویر واقعی تری از وضعیت دقیق شرکت در اختیار مدیران قرار می دهد.

شرط های شناسایی درآمد

برای شناسایی درآمد لازم است سه شرط را در نظر بگیریم؛ شرط اول می گوید درآمد باید قابل اندازه گیری باشد و به صورت دقیق یا با تخمین بتوان مقدار آن را محاسبه کرد. شرط دوم می گوید درآمد باید قابل وصول باشد؛ به این صورت که روش دریافت مبلغ به صورت نقدی یا روش جایگزین تعیین شده باشد و شرط سوم می گوید تمام فرآیندهایی که منجر به دریافت درآمد می شوند، به مرحله آخر رسیده باشند و تعهدات اصلی شرکت به مشتری انجام شده باشد.

روش وصول

زمانی که شرکت احتمال عدم دریافت وجه از مشتری را حدس بزند، از روش وصول استفاده می کند؛ این روش یکی از مهم ترین روش های اصل تحقق درآمد از اصول حسابداری است که در آن درآمد زمانی ثبت می شود که وجه نقد از مشتری دریافت شده باشد.

روش فروش

این روش برای اغلب کسب و کار ها استفاده می شود. در این روش اجناس به مشتری فروخته می شود و حتی اگر بلافاصله وجه نقد دریافت نشود، درآمد آن را به ثبت می رسانند.

روش اقساطی

در روش اقساطی، شناسایی درآمد متناسب با وجه دریافتی انجام می شود. از آن جا که پرداخت اقساطی به معنای پرداخت به صورت مرحله ای است، در هر مرحله حسابدار درآمد را به تناسب آن مرحله شناسایی و ثبت می کند؛ مثلا اگر یک یخچال در سه قسط به فروش برسد، پس از هر پرداخت، یک سوم درآمد شناسایی و ثبت می شود.

روش درصد پیشرفت کار

روش درصد پیشرفت کار برای پروژه های بلند مدت به کار برده می شود. در این روش شناسایی درآمد بر اساس درصد پیشرفت کار ثبت می شود و از شروط آن، قابل محاسبه بودن درصد دقیق تکمیل کار است.

روش تکمیل کار

روش تکمیل کار برخلاف روش درصد پیشرفت کار، مناسب پروژه هایی است که نمی توان مبلغ دقیق درآمد آن را در دوره های مختلف شناسایی و ثبت کرد. در چنین شرایطی حسابدار باید پس از اتمام پروژه تمام درآمدها را به ثبت برساند.

12. اصل بهای تمام شده تاریخی

اصل بهای تمام شده تاریخی که یکی از اصول حسابداری است به ما می گوید قیمت و بهای هر کالا به طور دقیق در زمان خرید آن ثبت شود و در صورت بالا رفتن قیمت آن در طول زمان به علت تورم، نباید بهای کالا را در گزارش های حسابداری تغییر دهیم. در نتیجه بها و ارزش دارایی ها در زمان خرید آن ها ثبت می شوند.

معایب استفاده از بهای تمام شده تاریخی

از آن جا که اصل بهای تمام شده تاریخی، بها و ارزش محصول را در زمان فروش یا خرید تعیین می کند و غیرقابل تغییر است، نمی تواند به طور دقیق هزینه واقعی محصول را به مشتریان نشان دهد. علاوه بر آن استفاده از این اصل حسابداری نیاز به دانش تخصصی دارد و در صورت بروز خطایی هر چند کوچک، تاثیر بسیار منفی بر تصمیم گیری مدیران می گذارد و آمار را به هم می زند.

مزایای استفاده از بهای تمام شده تاریخی

بهای تمام شده تاریخی مزایایی را در اختیار حسابداران می گذارد که شامل مواردی نظیر احتمال خطای بسیار پایین در محاسبات به دلیل تغییر نکردن مداوم اعداد و ارقام، قابل اعتماد بودن گزارش ها به دلیل ثبت هزینه ی اولیه و واقعی محصولات، عدم نیاز به، به روز رسانی ها و حفظ دقت و صحت سوابق مالی در طول زمان می شود.

13. اصل تطابق هزینه

اصل تطابق هزینه از ما می خواهد بدون در نظر گرفتن زمان پرداخت، هزینه ها را در همان دوره ای که به وقوع پیوسته ثبت شوند. این اصل یکی از اصول حسابداری تعهدی است و اغلب سازمان ها و کسب و کارهای بزرگ برای نظم دادن و افزایش دقت گزارش های مالی باید از این اصل پیروی کنند.

تخصیص منطقی در اصل تطابق

تخصیص منطقی هزینه ها در اصل تطابق می گوید هنگامی که نمی توانیم رابطه مستقیمی بین درآمد و هزینه ها پیدا کنیم (مانند محاسبه استهلاک محصول در طی سال ها استفاده)، باید هزینه ها را بر اساس الگوها یا زمان بندی منطقی به دوره های مختلف تخصیص دهیم تا ارتباط مالی بین آن ها حفظ شود.

ارتباط بین درآمد و هزینه در اصل تطابق

در اصل تطابق ارتباط مستقیم بین هزینه و درآمد وجود دارد؛ به این معناست که هزینه های صرف شده بابت ساخت یک کالا با درآمد به دست آمده از آن تطابق دارد و باید در همان دوره ثبت شود. برای مثال اگر مواد اولیه برای تولید یک محصول خریداری شده و محصول را به فروش رسانده ایم، هزینه ها و درآمدهای حاصل از آن باید در همان دوره به طور کامل شناسایی شوند.

شناخت بلادرنگ (سریع)

هنگامی که نمی توانیم برای هزینه ها یک درآمد مشخص تعیین کنیم و یا آن را به دوره ای خاص ربط بدهیم، از روش شناخت بلادرنگ استفاده می کنیم و هزینه ها را برای همان دوره ثبت می کنیم؛ برای مثال هزینه های مربوط به تبلیغات که درآمد مشخصی ندارند و مربوط به دوره خاصی نیستند از این نوع هزینه ها هستند و باید از طریق شناخت بلادرنگ آن ها را ثبت کنیم.

هزینه بدون منافع جاری

هزینه های بدون منافع جاری در واقع به عنوان زیان در دوره شناسایی می شوند؛ این هزینه ها هیچ منفعت و سودی نه در دوره فعلی و نه در آینده به سازمان نمی رسانند و به طور کامل هزینه محسوب می شوند؛ برای مثال هزینه های پرداختی ناشی از جرایم و خسارات در دسته هزینه بدون منافع جاری قرار می گیرد.

مفهوم درآمد در حسابداری

مفهوم درآمد در حسابداری در واقع پول یا ارزشی است که در ازای فروش خدمات و محصولات و کالاها، یک سازمان کسب می کند و طبق اصل تعهدی که بالاتر با آن آشنا شدیم، زمانی ثبت و شناسایی می شود که خدمات به فروش رسیده باشند و نه در زمان دریافت وجه نقد.

مفهوم هزینه در حسابداری

هزینه در حسابداری در واقع مخارجی است که برای خرید و دریافت خدمات، یک سازمان باید بپردازد. هزینه گاهی می تواند خسارات و جرایم نیز باشد. هزینه ها در نهایت منجر به بدهکار شدن می شوند و درآمدها منجر به بستانکار شدن یک سازمان.

انواع اصول حسابداری در شاخه های مختلف حسابداری

با توجه به گسترش علم حسابداری و تنوع بالای شاخه های آن، اصول حسابداری به طور تخصصی تر برای هر شاخه تعیین شد که در ادامه با آن ها آشنا خواهیم شد.

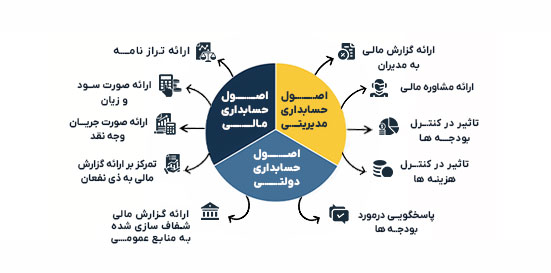

اصول حسابداری مالی

در حسابداری مالی تمرکز روی ارائه گزارش های مالی به ذی نفعان و شرکا است؛ به همین منظور در دوره های حسابداری مالی اصول تهیه صورت های مالی استاندارد برای ثبت گزارش های مالی مثل ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد را آموزش می دهیم.

اصول حسابداری مدیریتی

حسابداری مدیریتی وظیفه دارد گزارش های مالی را مناسب مدیران تهیه کند و در تصمیم گیری های مالی به آن ها مشاوره دهد؛ در نتیجه لازم است تا اصول حسابداری مدیریتی را در مواری نظیر کنترل بودجه، کنترل هزینه ها و بهای تمام شده محصولات رعایت کند.

اصول حسابداری دولتی

حسابداری دولتی مربوط به بخش ها و ارگان های دولتی می شود و با منابع عمومی در ارتباط است؛ اصول حسابداری دولتی بر پاسخگویی و رعایت بودجه مصوب تاکید دارد و معمولا گزارش ها به نحوی ارائه می شوند که نشان دهند بودجه در چه منابع و مواردی خرج و صرف شده است.

اصول حسابداری در سازمان ها

اصول حسابداری در سازمان های بزرگ یکسان است اما نحوه اجرای آن متفاوت؛ در نتیجه لازم است هر شرکت خصوصی تمرکز خود را بر ثبت دقیق درآمد و هزینه ها بگذارد و در مقابل در شرکت های دولتی تمرکز بر شفافیت بر پاسخگویی است.

اصول حسابداری در شرکت های خصوصی

در شرکت های خصوصی مهم ترین بخش ثبت تمام تراکنش ها، هزینه ها و درآمد هاست؛ رعایت اصول حسابداری شرکت های خصوصی به مدیران اطمینان می دهد تمام تراکنش ها به درستی ثبت شده اند و گزارش های مالی به دقیق ترین شکل ممکن وضعیت مالی شرکت را نمایش می دهند.

اصول حسابداری در بخش دولتی

اصول حسابداری در بخش دولتی بر شفاف سازی و پاسخگویی به عموم مردم متمرکز است؛ در نتیجه به گونه ای طراحی شده تا امکان ردیابی بودجه و گزارش دهی فراهم باشد. در بخش های دولتی محاسبه سود و زیان انجام نمی شود و تمرکز بر بخشی که بودجه صرف آن شده، می باشد. آن ها باید با ارائه گزارش های مالی نشان دهند هر بودجه در بخش صحیح خود خرج شده است.

اصول حسابداری در شرکت های کوچک

اصول حسابداری در شرکت های کوچک تمرکز خود را بر کنترل جریان نقدی و رعایت قوانینی مانند پرداخت مالیات ها می کند و خبری از اصول پیچیده سازمان های بزرگ نیست. در برخی شرکت ها که تعداد کارمندان بسیار کم است، مدیران با استفاده از نرم افزارهای حسابداری مختلف تمام تراکنش ها و هزینه ها را ثبت می کنند و تصویر واضحی از وضعیت مالی شرکت در دوره های مختلف را به نمایش می گذارند.

اشتباهات رایج در رعایت اصول حسابداری

با توحه به مزایای رعایت اصول حسابداری در شرکت ها، اگر این اصول را ناقص و یا به صورت دلخواه استفاده کنیم، ممکن است خطاهای جدی به گزارش های مالی وارد کند؛ از جمله این اشتباهات رایج می توان به موارد زیر اشاره کرد:

عدم ثبت و یا ثبت دیر هنگام درآمد و هزینه ها

چنانچه هزینه ها را در زمان خرید محصولات یا ارائه خدمات به ثبت نرسانید، تصویر وضعیت مالی شرکت دیگر دقیق نیست.

عدم جداسازی حساب شخصی و تجاری

اگر حساب شخصی و حساب تجاری از یکدیگر جدا نشوند، امکان محاسبه دقیق سود و زیان شرکت ممکن نیست و علاوه بر آن نظم مالی شرکت های کوچک را بر هم می زند. در چنین شرایطی کنترل نقدینگی بسیار سخت می شود.

ثبت تراکنش های فاقد سند

برای این که گزارش های مالی یک شرکت دارای اعتبار و قابل بررسی باشند، برای ثبت هر تراکنش نیاز به مدرکی نظیر فاکتور و صورت حساب بانکی خواهند داشت.

تغییر روش های حسابداری بدون افشای کامل

در صورتی که یک شرکت روش های حسابداری خود را تغییر دهد اما آن را در صورت های مالی شفاف سازی نکنند، خلاف اصول حسابداری است و می تواند منجر به ضرر و زیان شود.

بی توجهی به دوره های مالی

برخی شرکت ها بدون توجه به دوره های مالی (فصلی، ماهانه، سالانه) در هر زمان که خودشان ترجیح دهند، تمام گزارش ها و تراکنش ها را به صورت یک جا ثبت می کنند و این کار جلوی بررسی دقیق عملکرد یک شرکت در دوره های متوالی را می گیرد و نمی توانیم عملکرد واقعی شرکت را تشخیص دهیم.

در این مقاله به معرفی کامل اصول حسابداری و کاربرد آن در ثبت صورت های مالی شرکت ها پرداختیم. چنانچه سوالی در این زمینه دارید، آن را با پشتیبانی پویاتراز پیشتاز در بخش نظرات به اشتراک بگذارید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.